10년전에 저에게 종합실손보험을 가입하신 어머님께서 전화가 왔습니다.

6월달까지 자동이체 통장에서 56,870원씩 출금이 되었는데... 이번달에는 보험료로 112,560원이 출금이 되었는데... 이게 뭔일이냐고 물으셨습니다.

[아래 사진은 원전산에서 어머님 계약사항을 캡쳐하려 했으나 막혀있어, 사진으로 찍은 자료입니다. 어두워도 양해 바랍니다.]

내일 출근하여 전산 확인하고 연락드리겠다고 말씀드리고 확인해보니... 종합실손보험의 특약으로 있던 실손특약이 5년 갱신되면서 보험료가 크게 오른것이었습니다. (거의 100%인상.ㅠㅠ)

저도 깜짝 놀랐습니다. 어머님이 10년전에 가입할때 당시 보험나이는 52세. 가입당시 실손특약은 100%보장으로 입원시엔 1억원, 통원시엔 30만원까지 보장이 되는 실손특약이었습니다.

2009년도에 가입할때에는 보험료가 47,000원이었는데... 5년후 첫번째 갱신될때는 보험료가 56,870원으로 인상되었고, 이번에 두번째 갱신되면서 112,560원으로 인상이 되었습니다.

그동안 어머님은 병원에서 진료받고 보험금 청구한 경우는 딱 3번! 보험금으로 토탈 받은 금액은 624,130원 뿐입니다.

이런경우 어떻게 해야 할까? 고민 하다가 이와 비슷한 문의가 많이 있을것 같아 이렇게 정리를 하게 되었습니다. 우선 어머님의 경우엔 기존 실손특약을 해약 하시고, 요즘 판매되고 있는 착한실손(일명 단독실손)으로 변경하시길 권해드렸습니다.

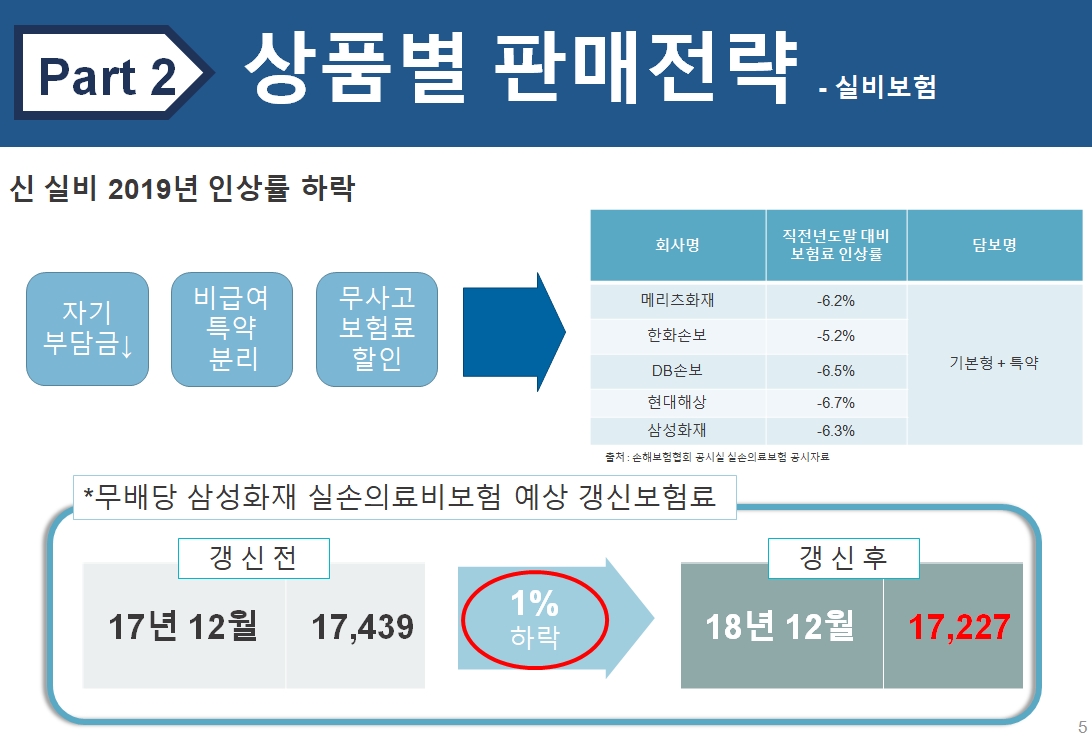

이유는 보험료 인상시 손해율을 산정하는데... 손해율 산정하는 그룹이 2009년 7월 이전 계약은 100%보장으로 손해율이 크고, 가입하신 고객님의 연령이 모두 중장년을 넘어 이제는 치료를 많이 받는 나이대로 들어섰기에 갱신시 인상율이 큽니다. 이에 반해 2017년 4월 이후 판매되는 착한실손은 본인부담금이 상대적으로 높고, 가입연령층도 어린이고객이 많아 상대적으로 손해율이 나쁘지 않아 2018년 인상율은 오히려 1% 인하 되기도 했습니다. (아래 3, 5번째 자료 참조)

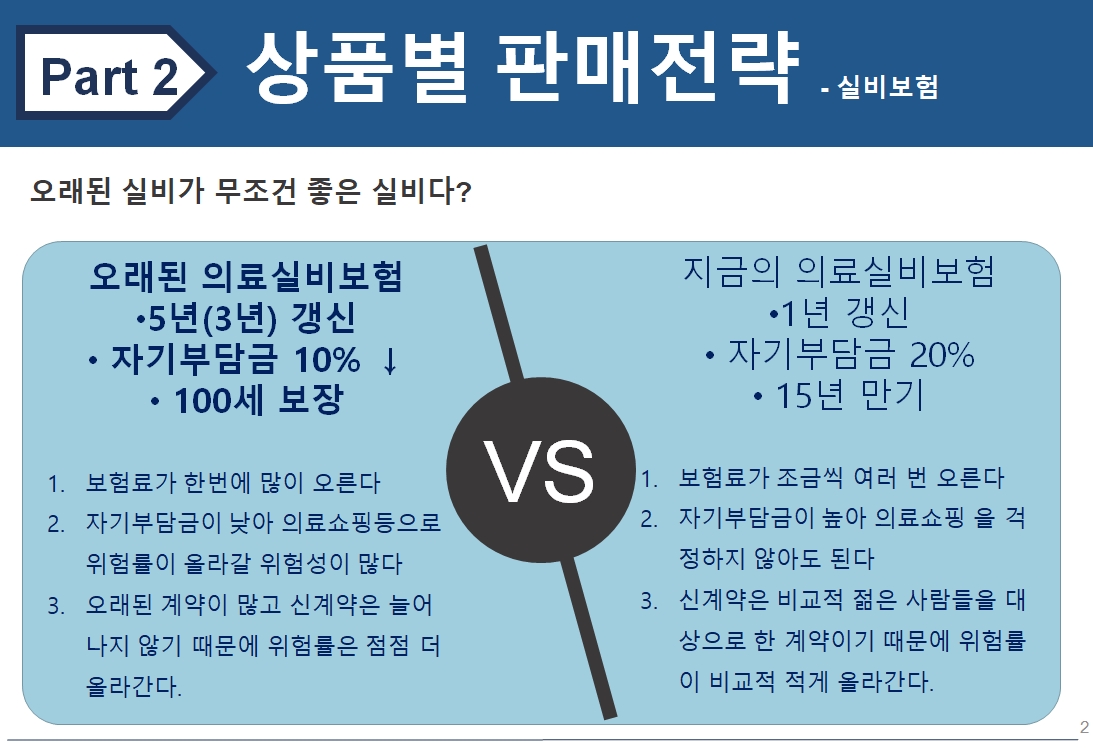

실손보험의 갱신을 이해하기 위해 우선 실손보험의 변천사를 알아보겠습니다.

실손보험의 변천사에서 중요한 시점이 세군데 있습니다. 그중 첫번째는 2009년 7월 이전과 이후로 나뉩니다.

2009년 7월 이전에는 보험사마다 실손보험의 보장범위와 갱신주기가 달랐습니다. 보통 입원시 1억원까지 100%보장, 통원시엔 30만원 한도로 공제금액이 5천원이었습니다. 갱신주기도 보험사마다 5년 또는 3년이었습니다.

이후 실손보험이 표준화 되면서 모든 보험회사가 입원시 5천만원 한도로 90%보장, 통원시엔 진찰료 25만원한도 (1-2만원공제), 약제비 5만원한도(8천원공제)로 판매가 되었습니다.(2009년 8월 이후)

두번째 시점은 2013년 1월 입니다. 이전에는 100세까지 3년갱신형으로 무조건 갱신되는 조건이었는데... 2013년 1월 이후부터는 1년갱신에 15년만기 후 재가입하는 조건으로 바뀌었습니다. 즉, 15년후 반드시 재가입을 해야 하고, 재가입을 하지 않는다면 실손보험은 종료가 되어 없어집니다. 그리고 재가입을 할때에도 그 당시의 실손보험으로 재가입이 되는게 핵심입니다. (70%실비 판매중이면 이걸로 재가입.) 하지만 재가입 의사를 밝히면 무조건 재가입은 됩니다.

그리고 세번째 시점은 2017년 4월부터 비급여항목 3가지가 별도의 특약으로 분리가 되어 본인부담금이 2만원 또는 30%중에서 큰 금액을 공제하는것으로 바뀌었습니다. (연간 한도 설정됨.)

더 자세한 내용은 https://gluckins.tistory.com/489 참조하세요.

이렇게 실손보험이 변화 하면서 본인부담금은 높아지고, 갱신주기는 짧아졌으며, 15년마다 재가입하는 조건이 생겼습니다. 대신 보험료는 저렴해져서 착한실손이라 부릅니다.

그렇다면... 오래된 100%실손보험이 좋은가? 아니면 지금 판매되는 착한실손이 좋은가???

그건 케이스 바이 케이스라고 말씀 드릴수 있겠습니다. (각자 처한 상황이 다르기에 개별 문의 바랍니다.)

오래된 실손보험이 많이 인상되는 이유는 기간별로 가입한 계약건을 나눠 각각 손해율을 산정하기 때문입니다. 서두에 말씀드렸듯이 2009년 7월 이전에 가입한 계약건은 가입하신 고객님들이 중장년으로 접어들어 치료를 많이 받는 나이대가 되었고, 새롭게 가입하는 고객들이 없어 인상율은 매번 100%를 육박하는 실정입니다. (2017년 4월 이전 실손보험 가입고객의 수가 3천만명이 넘는다고 함.)

이에 반해 2017년 4월 이후 판매되고 있는 실손보험은 비급여항목 3가지의 본인부담금이 크고(30%), 연간 한도도 설정되어 있어 보험금 지급을 제한할수 있으며, 가입하는 고객들도 어린이 및 태아고객이 많아 상대적으로 손해율이 좋습니다. 그로인해 2018년 인상율은 사상 처음으로 1% 인하하기도 했습니다.

위 자료는 2008년 4월에 가입한 40대 고객님이 2014년부터 2018년까지 매년 인상되는 인상률을 보여주는 표이고, 2013년 12월에 29,373원이었던 실손보험료가 5년후인 2018년 12월엔 59,038원으로 100% 인상되는것을 확인할수 있습니다.

위 자료는 착한실손 2018년 갱신되면서 보험료가 1% 하락한 내용을 보여주는 자료입니다.

자기부담금이 20%로 높어졌고, 비급여특약이 분리되었으며, 무사고 보험료 할인이 적용되어 나이 증가분에 따른 보험료 인상보다 인하율이 높아 1% 하락한 케이스 입니다.

위 자료도 실제사례로 연평균 약21%씩 보험료가 인상된다는 내용입니다. 이렇게 보험료가 인상되는걸 누가 참고 감내 할수 있단 말인가??? 이제는 착한실손으로 바꿔야 하는 단계입니다.

실제 사례2로 기존보험을 유지한다면 보험료가 179% 인상이 되는데... 착한실손으로 변경한다면 보험료는 9% 상승으로 상대적으로 부담이 적어집니다.

최종적으로 그럼 어떻게 하는게 좋은가??

실제 저의 사례로 저에게 종합실손보험을 가입하지는 않았지만, 2008년도 실손보험을 가입할때 당시엔 보험료가 4만원대였는데... 갱신을 두번하면서 13만원까지 오르자 보험이 아무리 좋으면 뭐하겠냐고, 나는 병원 간적도 없는데 이렇게 비싼 보험료를 내면서까지 실손보험을 유지하고 싶지 않다면서 문의를 주셨고, 이번달 초에 착한실손으로 변경해 드린 케이스가 있습니다.

59세 남자로 착한실손으로 가입하니 월 보험료는 32,420원이었습니다. 고객님께서 말씀하시기를 아무래도 나이가 있어 실손보험은 하나 있어야겠기에 부담없은 착한실손으로 전환한 것이라고 말씀하시며 만족해 하셨습니다. 이렇듯, 건강하신분은 착한실손으로 전화하시는것을 적극 권장합니다.

하지만, 계속 치료중이거나 아직까지는 실손보험료를 경제적으로 부담하실수 있다면 예전의 실손보험을 유지하시는 것을 권장합니다.

그래도 한번더 생각해 보셔야 될게 있습니다. 지금은 경제적으로 부담 할수 있지만, 60대후반 70대가 되시면 그 누구도 예전의 실손보험을 유지하시기가 힘들어 질거라 봅니다. 그렇다면... 지금 당장 착한실손으로 변경하시는것을 고려해 보시라고 말씀드립니다. 혹여나 암이나 중대질환 진단을 받으면 착한실손으로 전환 할수도 없게 되고, 할수없이 부담되는 예전 실손보험을 무조건 감내하셔야 하기 때문입니다.

보험 16년차 현직 보험설계사인 저도 고민중입니다. 지금 이시점에서 해약을 하고 착한실손으로 전환을 해야 할지, 좀 더 버텨볼지... ... (저도 2008년도에 100% 실손보험을 가입한 고객입니다.)

이상, 실손보험의 갱신시 어떻게 되는지를 사례를 통해서 자료 공유하고 고민해 보는 시간을 갖었습니다. 모든 결정은 고객님의 몫 입니다. 저는 있는 그대로 자료 만들어 보여드리고 조언 해드리는 역활이 최선이라 생각합니다.

끝까지 읽어주셔서 감사하구요. 궁금하신게 있으시면 전화 주세요. 감사합니다.

'정보는 공유해야돼!' 카테고리의 다른 글

| 암보험 가입시 고려해야 할 사항 3가지 (0) | 2019.08.27 |

|---|---|

| 2대질병 뇌혈관질환 심장질환 허혈성심장질환 정리 (4) | 2019.08.07 |

| 암진단비를 1억원 이상 준비해야 하는 이유 (0) | 2019.06.20 |

| 자동차사고 과실비율 인정기준 개선_2019년 6월부터 적용 (0) | 2019.06.18 |

| 유사암/뇌혈관/허혈성/치매 진단비가 축소 됩니다. (0) | 2019.04.24 |

댓글