보통 운전자보험을 가입하는 이유가 교통사고처리지원금(이후 교사처) 때문에 가입을 합니다.

가벼운 교통사고는 자동차보험에서 모두 처리를 해 줍니다. 하지만 12대중과실 사고, 사망사고, 중상해사고시엔 민사상 책임(자동차보험) 보다 더 무거운 형사상 책임(운전자보험)을 져야 합니다.

그래서 자동차보험은 의무보험이고, 운전자보험은 선택사항이지만 필수보험 입니다.

2017년 이전에 가입한 운전자보험은 교통사고 처리지원금이 최대 3천만원, 변호사 선임비용이 500만원, 벌금은 2천만원, 대물벌금은 없었습니다.

하지만 지금 현재는 교통사고 처리지원금 1억원, 변호사 선임비용 2천만원, 벌금 3천만원, 대물벌금 500만원이 기본입니다.

여기에 자동차사고 부상치료 위로금과 (이하 자부치) 가족 동승자 자부치와 같은 좋은 특약이 추가 되었습니다.

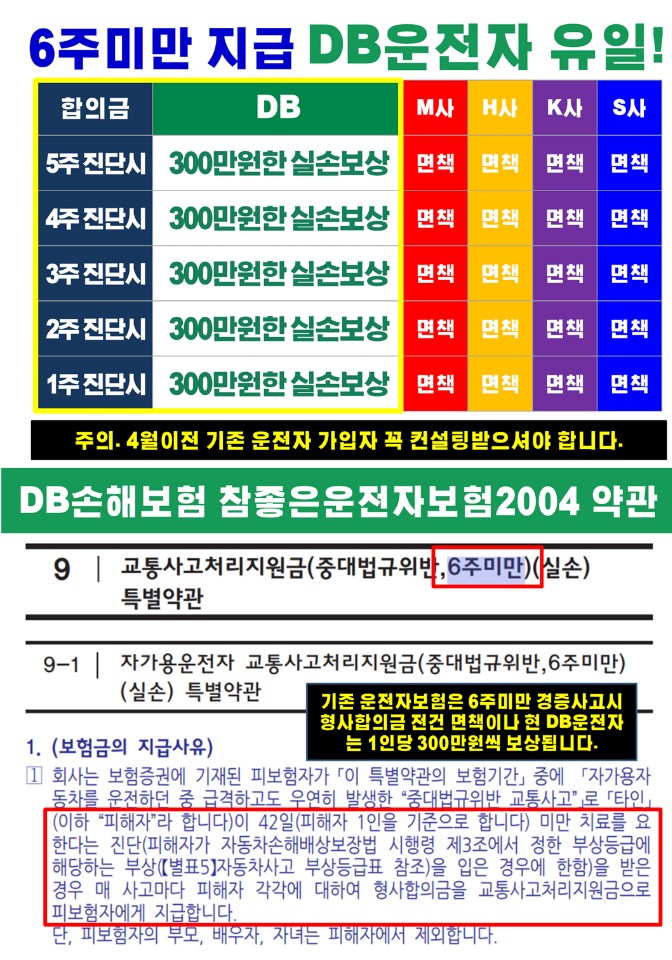

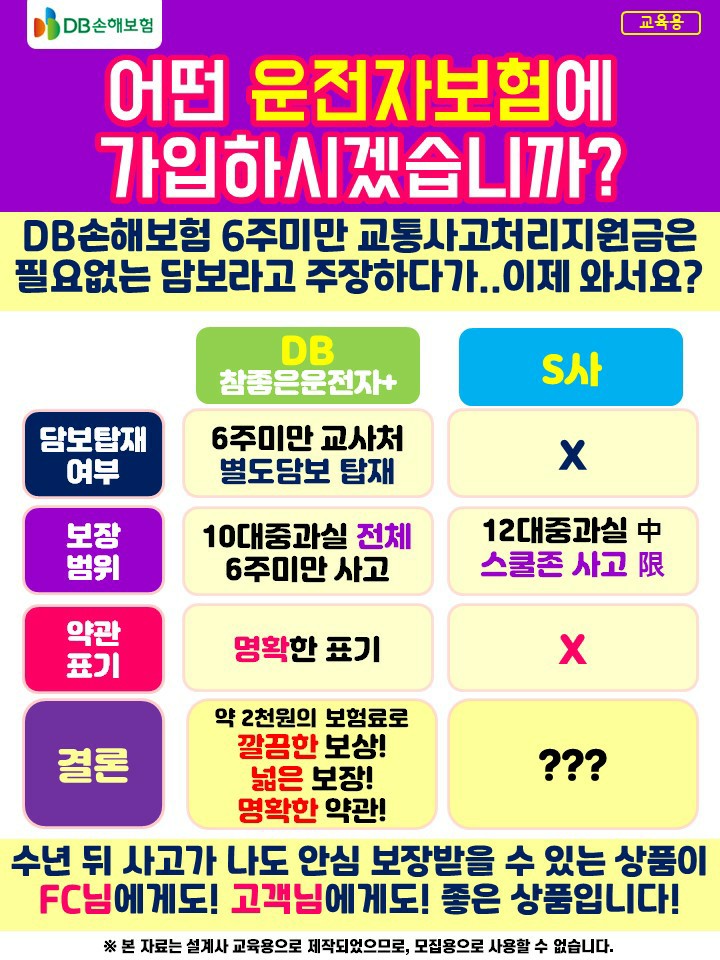

또한 민식이법 시행으로 인해 6주미만 사고시에도 교사처에서 형사합의금이 지급되는 특약이 최초로 판매되면서 타보험사에서는 같은 특약을 사용하지 못하는 배타적 사용권도(DB손보) 발효되고 있는 시점입니다.

그렇다면, 기존에 운전자보험을 가입하고 있는 고객은 민식이법에 대한 대비를 어떻게 해야 할까요??

민식이법 시행으로 운전자보험을 업셀링 해야 합니다.

지난 3월 25일부터 법률 제5조 13 제2호 일명 민식이법이 시행되었습니다. 어린이 보호구역 (스쿨존)에서 시속 30킬로미터를 초과하거나 어린이 안전에 유의하면서 운전하여야 할 의무를 위반하여

gluckins.tistory.com

저는 중복가입을 권합니다. 기존에 운전자보험도 유지하고, 현재 판매되는 운전자보험도 하나 더 추가로 가입해서 보장 금액도 높이고, 비어 있는 위험도 커버하는것이 좋다고 추천합니다.

운전자보험이 2개면 6주~10주 사고시 형사합의금이 두개의 보험으로 한도가 높아집니다. 물론 새로 가입한 운전자보험에서 6주미만 사고도 보상이 되는거구요.

월보험료 1만원으로 위의 모든 보장을 커버 할 수 있습니다. (교사처, 변호사, 벌금, 자부치, 가족자부치, 교통사고 입원일당 등등)

아래 이미지는 각 보험사에서 보내온 자료를 공유합니다. 무엇이든 궁금하신게 있으시면 물어보세요. 감사합니다.

'정보는 공유해야돼!' 카테고리의 다른 글

| 가족일상생활배상책임보험에서 보상하지 않는 손해 (58) | 2020.07.30 |

|---|---|

| 올해 카드 써야 된다면, 7월말까지 긁으세요. (0) | 2020.07.02 |

| 민식이법 시행으로 운전자보험을 업셀링 해야 합니다. (2) | 2020.04.02 |

| 왜 종신보험인가?? 3월 막차타기!! 4개 상품 비교!! (0) | 2020.03.16 |

| 생명보험사 3대 빅이슈_버스 떠난후에 손 흔들지 마세요~~ (0) | 2020.03.05 |

댓글